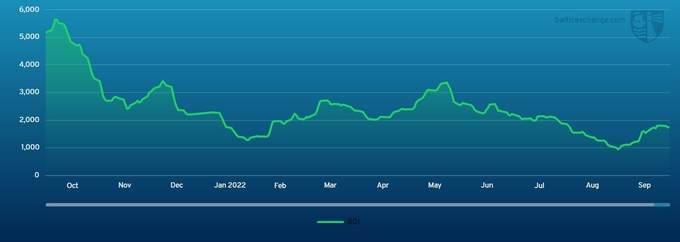

핸디사이즈 시장은 양분된 모습이었다. 대서양은 남미를 비롯한 주요 지역에서의 상승압력으로 운임이 오른 반면 아시아는 휴일이 다가오면서 분위기가 위축되었다. 정기용선 계약은 많지 않았지만 리버풀에서 오픈된 37,000dwt 선박이 BHSI의 105%로 11-14개월 기간으로 성약되었다. 남미 동안의 수요가 큰 덕분에 조금 큰 핸디사이즈 선박이 대서양 횡단 운행을 20,000달러 후반대에 계약되기도 했다. 다른 지역에서는, 9월 말 발트해에서 오픈된 37,000dwt 선박이 극동으로 가는 운송 건을 17,000달러에 성약했다. 아시아에서는 계약활동이 많지 않았는데, 투티코린에서 인도되어 인도네시아를 경유, 중국까지 가는 일정으로 36,000dwt 선박이 만달러 중반에 계약되었다. 서호주에서 오픈된 31,000dwt 선박은 20,000달러 초반대로 소금 운송을 성약했다고 한다. 연휴가 시장에 어떤 영향을 미칠지 금주 상황이 주목된다.

클린탱커 시장

지난 주 중동 걸프에서는 모든 발트해 TC 부문에 운임하락이 있었다. 오픈 선박의 부족이 지속됐는데 APPEC 행사가 그 이유 중의 하나일 수도 있다. TC1은 39.37포인트 하락한 WS194.38로 마감했다. TC20의 경우 서쪽으로 가는 LR2가 올해 7월 중순 이후 처음으로 400만 달러 아래로 떨어졌다. LR1에서 TC5는 WS216.43(-67.86)으로 떨어졌고, 서부행 TC8은 $4,250,000에서 $3,500,000으로 떨어졌다. 마찬가지로 TC17의 MR도 90.83포인트 하락한 WS266.67로 마감했다.

수에즈 서부는 다시 활동이 뜸해졌다. TC15는 주 중반에 있었던 4,250,000달러 성약 건이 많이 알려졌으며, 분위기가 가라앉으면서 금요일 현재 4,100,000달러로 하락했다. TC16에서 LR1은 일주일 내내 WS210-215 부근에서 안정세를 유지했다.

유럽의 MR 공급은 계속해서 수요를 초과했고, 그에 따라 TC2는 WS267.22로 32.22포인트 하락했으며 이와 비슷하게 TC19도 33.58포인트 하락하여 WS275.71로 마감되었다.

미 걸프에서는 MR이 급격한 변동을 반복하며 번개 친 후 적막이 이어지는 상황이 계속되었다. TC14와 TC18 지수는 이러한 계약활동에 따라 움직였다. 그럼에도 불구하고 TC14는 여전히 하루에 약 30,000-35,000 달러를, TC18은 현재의 운임 수준에서 약 50,000-55,000 달러를 벌고 있다.

애틀랜틱 바스켓 지역 MR의 TCE는 56,286달러에서 51.350달러로 4,936달러 하락했다.

핸디막스는, 지중해 TC6이 지난 주 WS325선 부근까지 상승하며 고점을 찍은 것으로 보인다. 발트해에서도 TC9이 북서유럽의 핸디맥스 수요 증가에 반응하면서 지난주 WS351.43(+26.43)으로 올랐다.

VLCC 시장

VLCC 운임은 지지난주 말 최고조에 달했고 지난 주 들어서는 매일 하락했다. 270,000mt 중동 걸프/중국 운임은 금요일 현재 약 WS85(왕복 TCE 하루 50,100달러)로 일주일 전보다 18포인트 낮아진 반면, 280,000m의 중동 걸프/미 걸프(희망봉 경유)는 6포인트 떨어져 WS47.5 바로 아래선까지 내려갔다.

대서양에서는 260,000mt의 서아프리카 / 중국 시장 운임이 13.5포인트 하락한 WS86.5-87(왕복 TCE 하루 52,800달러)을 기록했다. 270,000mt의 미 걸프/중국의 경우 668,750달러가 더 떨어져 9,618,750달러(왕복 TCE 하루 41,500달러)를 기록했다.

수에즈막스 시장

135,000mt의 흑해/어거스타 운임은 WS 182.5 구간(왕복 TCE 하루 77,200달러, 일주일 전보다 하루 800달러 증가)으로 2포인트 하락했다. 한편, 130,000mt의 나이지리아/영국-유럽 노선은 3.5포인트 하락해 WS135(왕복 TCE 하루 약 42,500달러)를 약간 웃도는 수준을 기록했다.

중동에서는 140,000mt의 바스라 / 서지중해 노선의 운임이 WS66-66.5를 유지했고, 렙솔(Repsol)이 10월 중순 스페인 바스라에서 선적하기 위해 프런트라인(Frontline)의 수에즈막스를 WS66.5에 계약한 것으로 알려졌다.

아프라막스 시장

지난 주 지중해 시장은 80,000mt의 세이한/지중해 시장의 운임이 14포인트 상승하며 WS201(왕복 TCE 하루 53,600달러)을 기록하면서 또다시 상승했다. 북유럽에서는 계약활동이 활발해 선주들이 운임을 상향조정할 수 있었으며, 80,000mt 하운드 포인트/영국-유럽 구간의 최근 평가액은 31.5포인트 상승해 WS195-197.5(왕복 TCE 하루 65,500달러)구간에 안착했다. 100,000mt 프리모르스크/영국-유럽 노선의 경우 운임은 금요일 현재 34포인트 높아진 약 WS 220(왕복 TCE 하루 74,200달러)로 평가되고 있다.

반대편 대서양에서는 70,000mt의 멕시코 동안/미 걸프 지역의 운임이 약 WS220(왕복 TCE 하루 44,500달러)으로 35포인트 하락했고, 70,000mt의 캐리비안/미국 걸프 노선의 경우에는 WS214-215선(왕복 TCE 하루 약 39,600달러)으로 24포인트 하락하는 등 약세를 이어갔다. 70,000mt 미 걸프/유럽 노선의 운임은 9포인트 하락한 WS205-207.5 구간이었다(왕복 TCE 하루 38,200달러로 일주일 전과 같음).