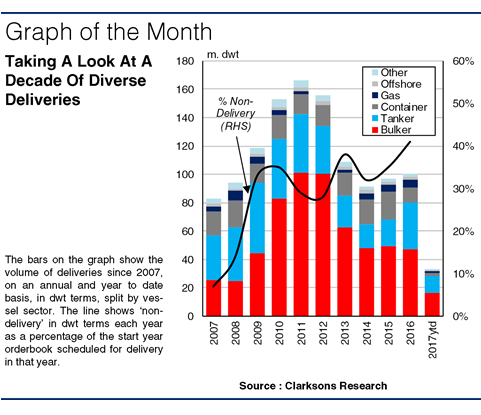

조선업계가 엄청난 압박을 받고 있는 가운데서도 글로벌 인도량이 약간의 회복력을 보였고 2015년과 2016년에 톤 수 기준으로 증가세를 보였다. 그러나 해운업계의 다중 순환주기 성격으로 인해 인도 수준은 선박 부문별로 큰 차이를 나타냈다. 아울러 발주중인 ‘비인도’ 선박이 기록적 수준에 이르지 않았더라면 인도량은 더 높았을지도 모른다.

보고된 바로는 비록 인도량은 수치상 그리고 CGT 조건으로 각각 9%와 6%씩 떨어졌지만 총 9천4백50만 톤, 1,665척의 선박이 2016년에 인도돼 톤 수 측면에서 4% 증가세를 보였다. 유조선 인도량은 2016년에 4% 증가했고 2013년 이후로 톤 수 기준으로 연간 최고 수준에 이르렀다.

특히 한국조선들로부터의 유조선 인도량은 전년대비 23% 늘어 2016년에 글로벌 유조선 인도량의 36%를 차지했다. 가스 수송선 부문에서는 전체 인도량이 입방미터 조건으로 18% 늘었고 두 번째로 높은 연간 인도량 기록에 도달했다. 한편 크루즈와 페리선 부문에서는 GT 조건으로 전년대비 인도량이 무려 55%나 증가했다.

그러나 벌크선 부문에서는 특별히 상황이 좋지 않아 지난해 DWT 조건으로 4%가량 인도량이 감소했으며 2009년 이후로 가장 낮은 수준을 보였다. 이는 중국과 일본의 조선소로부터 인도된 벌크선 톤수가 9% 감소한데 기인한다. 컨테이너선 부문의 인도량은 훨씬 감소폭이 높아 TEU 기준으로 46% 줄었으며 2004년 이후 가장 낮은 수준이다. 이는 특히 중국과 한국 조선소에서 각각 58%와 41% 감소한데 그 원인이 있다.

")

2013년에서 2016년 사이 연간 평균 인도량은 9천9백30만 톤이었다. 역사적인 인도 수준과 비교해볼 때 이 수치는 2007년과 2009년 사이 연간 평균 인도량 수준인 9천8백70만 톤과 거의 동일하다. 그러나 이는 2010년과 2012년 사이 연간 평균 인도량인 1억5천8백40만 톤보다 37%나 낮다. 특히 중국 조선소의 연간 평균 인도량은 2010~2012년 사이 6천7백30만 톤에서 2013~2016년 사이 3천9백20만 톤으로 감소했다.

지난해 ‘비인도량’이 기록적 수준을 보이지 않았더라면 인도량은 전년대비 더 큰 비율로 증가했을지도 모른다. 시작년도에 예정된 인도량과 만 1년에서의 실제 인도량간의 차이로 측정되는 비인도량은 2016년 41%에 이르렀다.

이 비율은 특히 벌크선 부문에서 높았는데, 추가적인 연기를 요하는 선박 인도량과 함께 비인도량 비율이 지난해 49%에 달했다. 비인도의 대부분은 기록적인 인도불이행에 그 원인이 있으며 취소의 경우는 6%로 약간 떨어졌다.

따라서 2016년의 인도량은 복합적 성격을 띠면서 유조선과 가스 수송선 부문은 비율이 올라갔고 벌크선과 컨테이너선은 내려갔다. ‘비인도량’은 기록적 수준으로 특히 벌크선 부문에서 심했다. 그러나 수주잔량이 선박 크기에서 감소하고 톤 수 측면에서 2004년 3월 이후 가장 낮은 수준에 이른 가운데 2년 동안 점진적 증가세를 보인 이후에 인도량은 올해에는 다시 증가세를 보이기 힘들 듯하다.

(자료 제공 : Clarkson Research Services Limited)")